El SEGURO en la catástrofe Aérea de GERMANWINGS

")

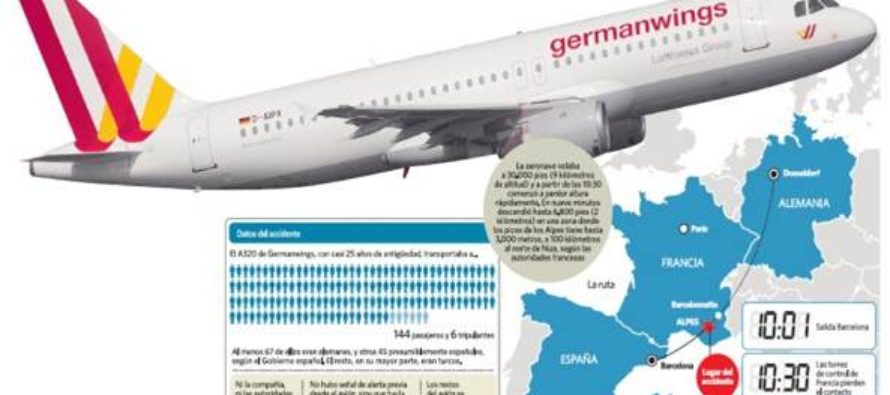

El día martes 24 de Marzo de 2015, un avión de la empresa Germanwings , aerolínea de bajo costo de la firma Lufthansa, partió de la ciudad de Barcelona con destino a Dusseldorf, con 144 pasajeros a bordo y 6 miembros de la tripulación. Hasta ese momento todo parecía normal, pero al arribar a la localidad de Digueles-Bagues, en los Alpes Franceses, el avión descendió desde los 9000 metros hasta los 1800 en 9 minutos para culminar estrellándose contra las montañas, sin dejar sobrevivientes.

Si bien en un primer momento existieron innumerables versiones sobre lo que podría haber originado el accidente, con los elementos recabados hasta la fecha y contando con la información que se desprende de una de las cajas negras del avión halladas en el lugar del accidente, todo indicaría que fue un hecho provocado intencionalmente por el co piloto Andreas Lubitz quien aprovechó la ocasión en que el piloto de la aeronave salió de la cabina, cuando al intentar ingresar nuevamente a la misma se encontró con la puerta bloqueada y a pesar de los reiterados intentos por abrirla e incluso por derribarla no le fue posible hacerlo.

En los últimos 17 años este es el sexto “accidente” que se vincula al suicidio del piloto o copiloto. A raíz de dichos antecedentes y sobre todo del presente siniestro, numerosos organismos internacionales vinculados al gobierno y agencias de seguridad aérea se han manifestado sobre la obligatoriedad de que siempre haya dos personas en la cabina de los aviones.

La ocurrencia de tragedias aéreas de tal envergadura, trae aparejada la movilización de gran parte del sector asegurador atento los múltiples seguros que comienzan a regir con la ocurrencia del hecho.

La compañía Allianz cuenta con una importante presencia en el mercado asegurador de aerolíneas a nivel mundial. El año 2014 se vio marcado por dos accidentes aéreos de la empresa Malaysia Airlines que esta aseguradora debió afrontar siendo el avión derribado en Ucrania y el desaparecido en el índico en Marzo de 2014. A esas dos se suma la presente tragedia, en la cual el avión contaba con seguro para los pasajeros en la empresa Allianz junto a otros coaseguradores, tales como American International Group (AIG) intermediada por el bróker británico Jardine Lloyd Thompson.

Según la convención de Montreal, establecida en 1999 y asumida por los países de la Unión Europea, el transportista es responsable del daño causado en caso de muerte o de lesión corporal de un pasajero por la sola razón de que el accidente que causó la muerte o lesión se haya producido a bordo de la aeronave durante cualquiera de las operaciones de embarque o desembarque. Se trata de una responsabilidad objetiva, que se complementa con lo dispuesto por el Reglamento 785/2004 del Parlamento Europeo, que establece la cantidad mínima que la compañía aérea está obligada a tener cubierta, la cual es de 250.000 derechos especiales de giro que equivalen actualmente a la suma de 315.856 Euros (los derechos especiales de giro son un activo de reserva de divisas internacionales definido y mantenido por el Fondo Monetario Internacional que en la actualidad equivalen a 0,788 euros cada uno).

Al margen de asegurar a los pasajeros la aerolínea cuenta también con cobertura para el equipaje (con un mínimo de 1131 derechos especiales de giro, o sea 1.435,3 euros por pasajero) y por carga (mínimo de 19 derechos especiales que equivalen a 24,11 euros) en operaciones comerciales.

Todos estos representan montos mínimos que fija la ley y sus reglamentos, pero resulta útil dejar en claro que se tratará de ahora en más de un proceso lento y largo de negociación entre las aseguradoras y los familiares de los fallecidos para tratar de llegar a un acuerdo en una suma que les resulte satisfactoria a ambas partes, siempre con el límite de la suma asegurada por pasajero y en caso de reclamarse por encima de ésta y obtener una sentencia judicial favorable será la aerolínea la que deberá compensar el dinero restante. A los efectos del resarcimiento a los familiares de los pasajeros fallecidos, las pólizas de este tipo no distinguen el motivo del accidente, es decir si fue por fuerza mayor, en forma intencional o en alguna otra circunstancia, lo cual sí resultará de utilidad a los efectos de la indemnización del coste del avión ahora destruido.

Más allá de las coberturas de la aerolínea cada familia tendrá que analizar qué seguro tenía contratado su familiar fallecido, tales como seguros de vida, seguros de accidentes personales, asistencia al viajero, etc. Según pudo trascender, el co piloto de la aeronave contaba con un seguro de vida de 2,5 millones de dólares, que sus familiares podrán reclamar a la aseguradora.

Fuentes eleconomista.es y europapress.es

Dra. Gabriela Melina Alvarez

Gabriela.alvarez@segurosaldia.com

{kind=link}