El mercado asegurador aprobó 2022, entendió que sí y que no se debe hacer; auspicioso 2023. Asignaturas, actores y expectativas

Artículos relacionados

- SSN, SUELDO PROMEDIO A FEBRERO 2022: $ 340.204 (sin contar aportes y regalos de buenas y malas aseguradoras). Zona de Confort, Acting de control. Ésto, es PERIODISMO. Es INFORMAR. 0

- BO 31-1. RTIP. Reserva Técnica por Insuficiencia de Primas: no aprueban todos. 0

- Supongamos que gana MACRI (ex RIMACO hoy AON), supongamos que gana ALBERTO FERNÁNDEZ (ex 1 de la SSN y GERENCIAR-PROVINCIA SEGUROS): que cambia en el Seguro. 0

Un 2022 aprobado para el general de las aseguradoras, asignaturas pendientes y un aprendizaje del saber que SÍ y que NO hay que hacer.

Un 2023 lleno de Expectativas y tiempos auspiciosos para el mercado asegurador.

De un inicio complejo a saber que se puede revertir.

De asimilar pérdidas financieras a trabajar para que haya resultados técnicos positivos, habla de madurez del mercado en general pero no total, hay una decena de aseguradoras que no pueden flotar en solvencia y rentabilidad. Eso puede traer algunos ruidos, pero no grieta ni daño general. Sirve para saber mirar a los que hicieron las cosas bien o estimaron tiempos difíciles.

La unión de trabajo mas allá de siglas en una carta de las cámaras empresarias, fue para APLAUDIR y DISFRUTAR.

El coctel de ADEAA con asistencia perfecta de TODO actor del mercado con un estilo NIVEL DIOS, marcó que quieren y pueden. Muy bien 10 para ADEAA, ADIRA, AACS, PRODUCTORES, REGULADOR, REASEGURADORES, MEDIOS, COMITÉ ASEGURDOR, UART y TODOS. Significa que el MERCADO, si quiere, puede.

Veníamos de un año con caída de siniestros, pero no de montos, tema importante. El eje a ver, la hernia, la debilidad y la tarea será PRIMAS SUFICIENTES. Hoy ya es vox pópuli que debe ser así, es el camino, por ahí.

La masa de juicios aumentó, la insolvencia en pocas aseguradoras también. Un estado regulador ausente, los terceros sin una respuesta, la justicia ya fallando por encima de las leyes del seguro, negando las mismas y ayudado por regulador que no regula.

La SSN tuvo “su tiempo y prioridad de trabajo” y empezó subiéndose al tren de la lucha contra el fraude que sólo 4 aseguradoras se animaron hacer y para la foto, estuvo. Una asignatura pendiente.

Quizás, no salió como debía salir, hubo contingencias (digamos PANDEMIA, CRISIS, MACRI, UCRANIA-RUSIA, ETC) o algún otro pretexto o motivo. Pero humildad y hacerse cargo de todos, incluso medios.

Reabrió el DOAA, que ya había fracasado en el 2011 y reiterativa, vuelve a otro fracaso.

Creó el Departamento de Cultura y CONCIENCIA Aseguradora (DCCA) sin aseguradoras ni PAS ni asegurados.

Se obsesionó con los seguros inclusivos, que no hay ni se comercializan y sin los canales en la mesa de trabajo.

El seguro va a los barrios, el seguro va a la escuela, vacaciones seguras. Todo sin aseguradoras ni canales de ventas ni expertise ni profesionales expertos del seguro.

Lanzó el SIPLA.

Hay una distancia entre aseguradores/canales de venta y regulador que debería cambiar.

No pasó en 2015 (hubo grandes y auspiciosas reformas que modernizaron el seguro y se actualizó más de 50 años) ni en 2019 pero sí, estimamos, pasará en 2023 ya que hoy sin consenso ni diálogo, nada se hace, muere al nacer, no tiene viabilidad en tanto no haya en la mesa los actores principales y necesarios.

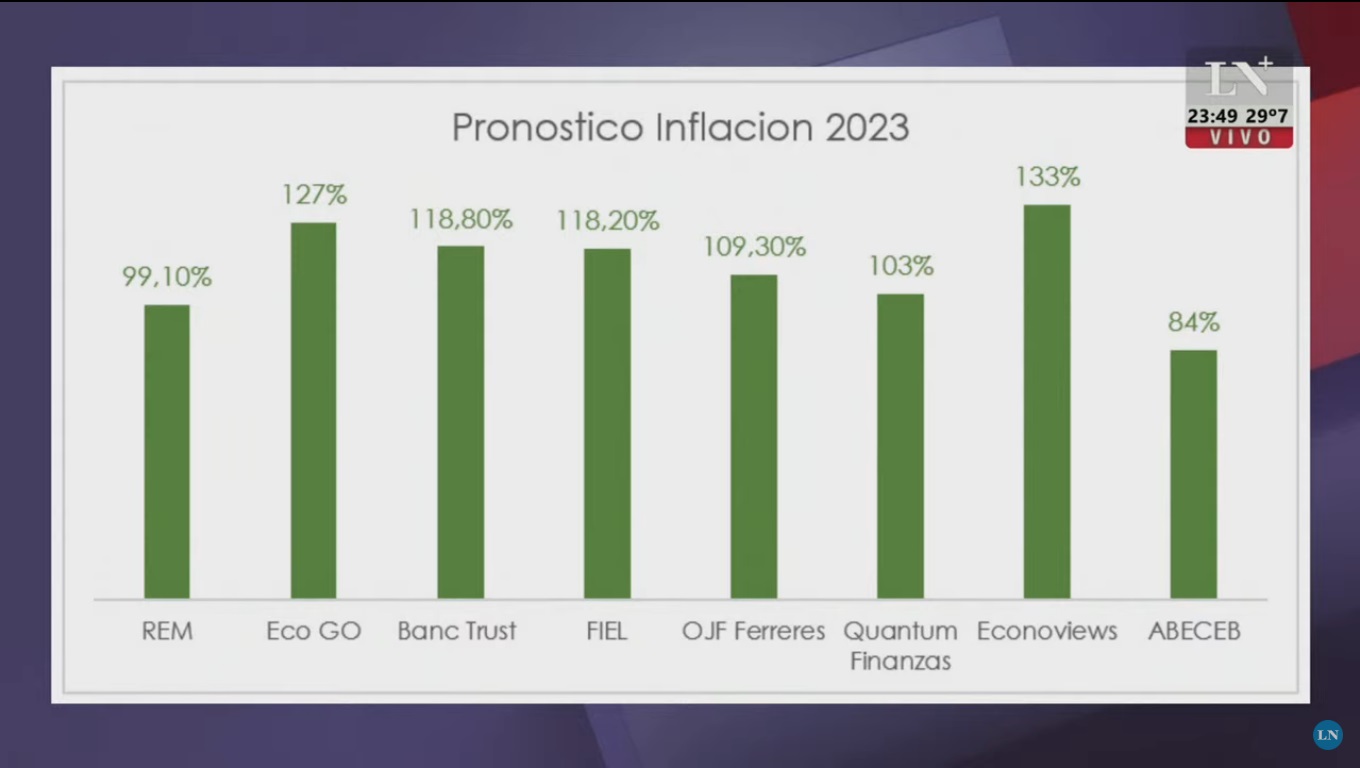

Resta saber que pasará con la economía y analizando estas proyecciones, será muy dura y con una elección que todo el mercado asegurador da por descontado un resultado auspicioso y signado por un nuevo estilo de conducción.

Números, damos todos los días. Y daremos. Mañana, sigue el Seguro Seguimos nosotros. Felicidades. 2022, tomemos lo mejor y hagamos un 2023 lleno de éxitos, sin errores no forzados.

Escribir un comentario

Sin comentarios

Ver comentarios

{kind=link}

Todavía no hay comentarios, pero puede ser el primero en comentar este artículo.

Escribir un comentario